こんにちは。「旅支度」、運営者の「青山 大和(あおやま やまと)」です。

海外旅行の準備で、「持ってるクレジットカードの保険だけで足りるかな?」

「もし足りないなら、どう組み合わせるのが一番いいんだろう?」と悩むこと、ありますよね。

私も30年以上の出張生活で、どのカードをどう使うか、よく頭を悩ませてきました。私も30年以上の出張生活で、どのカードをどう使うか、よく頭を悩ませてきました。

そもそも、海外旅行にデビットカードとクレジットカードのどっちを持っていくかという点も、悩ましい問題ですよね。

特に最近は、年会費無料カードでも保険が付いているのが当たり前になり、「上乗せ」や「合算」といった言葉をよく見かけます。

でも、自動付帯と利用付帯の違いや、比較の仕方を正しく理解していないと、いざという時に「補償がゼロだった…」なんて最悪の事態になりかねません。

この記事では、海外旅行保険とクレジットカードの組み合わせに関する長年の疑問、例えば「二重請求」はできるのか?といった点も含め、私の経験から学んだ「最強の組み合わせ戦略」と「知っておくべきルール」を、分かりやすく解説していきますね。

この記事を読むとわかること

- カード付帯保険の「合算できる補償」と「できない補償」の決定的な違い

- 補償を無駄にしない「自動付帯」と「利用付帯」の正しい組み合わせ方

- カード複数枚と「任意保険」を組み合わせるべきかの判断基準

- 見落としがちな「家族特約」や「二重請求」に関する疑問点の解消

海外旅行保険とクレジットカード組み合わせ最強術

海外旅行保険をクレジットカードで賢くカバーするには、ただカードをたくさん持つだけでは不十分です。ここが最大の関門なんですが、保険には「合算できるもの」と「できないもの」という厳格なルールが存在します。

この「組み合わせの仕組み」を正しく理解することが、賢い「旅支度」の第一歩ですね。まずはこの基本のキから、じっくり見ていきましょう。

- 海外旅行保険はクレジットカードで「足りない」?

- 主要クレジットカード海外旅行保険の比較ポイント

- 補償を強化!「上乗せ」の比較方法と比較一覧表

- 海外旅行保険「上乗せ」におすすめのカード

- 「追加」するなら?任意保険との使い分け

- クレジットカード海外旅行保険「利用付帯の裏ワザ」

- 家族特約も忘れずにチェック

海外旅行保険はクレジットカードで「足りない」?

まず根本的な疑問として、「カード付帯保険だけで本当に足りないのか?」という点ですね。

結論から言うと、渡航先と、お持ちのカード1枚の補償額によりますが、年会費無料のカード1枚では「足りない」ケースがほとんどだと、私は考えています。

「自分は健康だから大丈夫」「たった数日の旅行だから」と考える気持ちは、私もよく分かります。

しかし、旅先でのトラブルは「病気」だけではありません。不慮の事故(交通事故、リゾート地での転倒、慣れない食事による食中毒など)のリスクは、滞在期間に関わらず誰にでもあるんですね。

海外の医療費は「桁違い」

これは私の経験則ですが、特にアメリカ(北米)やスイスなどの医療費は、私たちが日本で考えるレベルを遥かに超えています。

例えば、急性虫垂炎(盲腸)で手術・入院した場合、アメリカでは数日間の入院で300万円〜500万円といった請求が普通に起こり得ます。もし集中治療室(ICU)にでも入れば、1日で100万円以上かかることも珍しくありません。

年会費無料カードの「傷害・疾病治療費用」の補償額は、

100万円〜200万円程度が一般的です。

これでは、万が一の際にまったく足りないのが現実なんです。

これは何も欧米に限った話ではなく、アジアの主要都市(シンガポールやバンコクなど)の私立病院(日本人駐在員などが利用する医療レベルの高い病院)でも、高度な医療を受けるとなれば、日本の感覚では考えられないほどの高額な医療費を請求されることがあります。

外務省も、海外での高額な治療費用例を公表し、保険への加入を強く推奨しています。(出典:外務省 海外安全ホームページ「海外での治療費用例」)

だからこそ、この「足りない」部分をどう埋めるか、という「組み合わせ」の戦略が必要になってくるんですね。

主要クレジットカード海外旅行保険の比較ポイント

では、カード保険を比較・組み合わせる上で、最も重要なポイントは何か。それは「自動付帯」か「利用付帯」か、この一点に尽きると言っても過言ではありません。

ここを間違えると、組み合わせ戦略そのものが破綻してしまいます。お手元のカードがどちらのタイプか、今すぐ確認してほしいくらい重要なポイントです。

自動付帯(じどうふたい)

文字通り、そのクレジットカードを「持っているだけ」で海外旅行保険が自動的に適用されるタイプです。旅行代金をそのカードで支払う必要は一切ありません。

組み合わせ戦略においては、メインの「土台」となる、最も手軽で強力なカードですね。例えば、Aカード(自動付帯)とBカード(自動付帯)を持っていれば、旅行代金をどのカードで払ったかに関わらず、AとBの両方の保険が(合算可能な範囲で)有効になります。

ただし、カード会社にとってはこの「自動付帯」はコスト負担が大きいため、最近は年会費無料カードでの自動付帯は減少し、後述の「利用付帯」へと切り替わっていくトレンドが見られますね。これが「旅支度」を少し難しくしている要因の一つでもあります。

利用付帯(りようふたい)

こちらは、航空券やツアー代金、あるいは空港までの交通費(公共交通機関)など、「旅行に関連する代金」をそのカードで支払うことが、保険適用の「条件」となるタイプです。

どの支払いが「条件」として認められるかは、カード会社によって厳格に定められています。

「利用付帯」の条件となる支払いの具体例

一般的に、以下のような支払いが対象になることが多いです。ただし、これもカード会社によりますので、必ずご自身のカード規約を確認してください。

- 日本出国前に決済した、航空券(国際線・国内線)

- 日本出国前に決済した、募集型企画旅行(いわゆるパッケージツアー)の代金

- 日本出国前に決済した、空港へ向かうための公共交通機関(電車、バス、タクシーなど)の乗車券

「公共交通機関」の定義も、「空港リムジンバスはOKだが、自家用車での高速代はNG」など、細かく決まっています。

また、「日本出国前に」というのもポイントで、海外で決済したものは対象外となるケースがほとんどです。

「利用付帯」を狙う場合は、どの支払いをどのカードで行うか、事前の計画が不可欠ですね。

「利用付帯」を狙う場合は、どの支払いをどのカードで行うか、事前の計画が不可欠ですね。もちろん、その決済カードを選ぶ際は、保険の条件だけでなく、海外旅行でのクレジットカード決済手数料が安いかどうかも、非常に重要な判断基準になります。

「利用付帯」の最大の落とし穴

一番やりがちなミスが、「利用付帯カードを5枚持っているから、5枚分の補償が合算される」という勘違いです。

もし、航空券を「Aカード(利用付帯)」で決済した場合、保険が有効になるのは、当然ですがAカード1枚だけです。

残りのB、C、D、Eカード(すべて利用付帯)は、決済に使われていないため、保険適用の「条件」を満たしていません。したがって、B〜Eカードの補償額は「ゼロ円」です。

この勘違いが、現地で高額な医療費に直面したときに「補償があると思っていたのに…」という最悪の事態を引き起こします。

「利用付帯」のカードは、決済に使って初めて意味を成す。これは絶対に覚えておいてください。

補償を強化!「上乗せ」の比較方法と比較一覧表

さて、ここが最重要ルールです。「組み合わせ」や「上乗せ」といっても、実は補償項目によって「合算できるもの」と「合算できないもの」が明確に分かれています。

ここを理解していないと、無意味なカードの枚数集めになってしまいますよ。

【合算不可】傷害死亡・後遺障害

最も誤解が多い項目です。「傷害死亡・後遺障害」(旅行中の事故による死亡や後遺障害)の補償額は、何枚カードを持っていても合算されません。

適用されるのは、

「あなたが持っているカードの中で、最も高い補償額」

が上限となります。

(例)Aカード(死亡補償300万円)、Bカード(200万円)を持っていても、

補償上限は合計の500万円ではなく、最高額の300万円です。

これは、万が一にもあってほしくないですが、もし合算を認めてしまうと、カードの枚数次第で際限なく保険金が設定できてしまい、保険会社にとってのリスク(モラルハザード:故意に事故を誘発するなどの危険)が管理できなくなるため、と考えられています。

したがって、「死亡補償を手厚くしたい」という目的でカードを複数枚組み合わせる戦略は、全く意味がないんですね。

【合算可能】傷害治療費用、疾病治療費用、賠償責任 など

一方、私たちが海外旅行保険で最も重視すべき、以下の項目は「合算可能」です。

合算可能な項目

- 傷害治療費用(ケガの治療費)

- 疾病治療費用(病気の治療費)

- 賠償責任(他人に損害を与えた場合の補償)

- 携行品損害(持ち物の盗難・破損)

- 救援者費用(家族が現地に駆けつける費用など)

(例)Aカード(治療費300万円)、Bカード(200万円)を持っている場合、補償上限は合計の500万円となります。もし実際の治療費が400万円なら400万円が、600万円なら上限の500万円が支払われます(詳細は後述の「按分」で解説します)。

これらは、実際に発生した損害額(実費)を補償する「実損払い」という性質の保険項目です。そのため、各カードの補償額を上限として、かかった実費までを合算して補償できる仕組みになっています。

これこそが「組み合わせ」戦略の核心です。年会費無料カード(治療費200万円)を3枚組み合わせれば、合計600万円の補償額を「無料」で作れる可能性があるわけです。

クレジットカード保険 合算ルール早わかり表

このルールは非常に重要なので、一覧表にまとめますね。スマホの方は、横にスクロールできるかもしれません。

| 補償項目 | 合算ルール | 支払い例 (Aカード300万、Bカード200万保有) |

|---|---|---|

| 傷害死亡・後遺障害 | × 合算不可 | 最高額である300万円が上限 |

| 傷害治療費用 | ○ 合算可能 | 合計の500万円が上限(実損払い) |

| 疾病治療費用 | ○ 合算可能 | 合計の500万円が上限(実損払い) |

| 賠償責任 | ○ 合算可能 | 合計の500万円が上限(実損払い) |

| 携行品損害 | ○ 合算可能 | 合計の500万円が上限(実損払い) |

海外旅行保険「上乗せ」におすすめのカード

ここまでのルール(「利用付帯の落とし穴」と「合算ルール」)を踏まえると、「0円」で最強の組み合わせを目指す戦略が見えてきます。

それは、「利用付帯カードを5枚持つ」ことではありません。 そんなことをしても、決済に使った1枚分しか有効にならないからです。

私の考える理想の「0円戦略」は、以下の組み合わせです。

理想の「0円」組み合わせ戦略

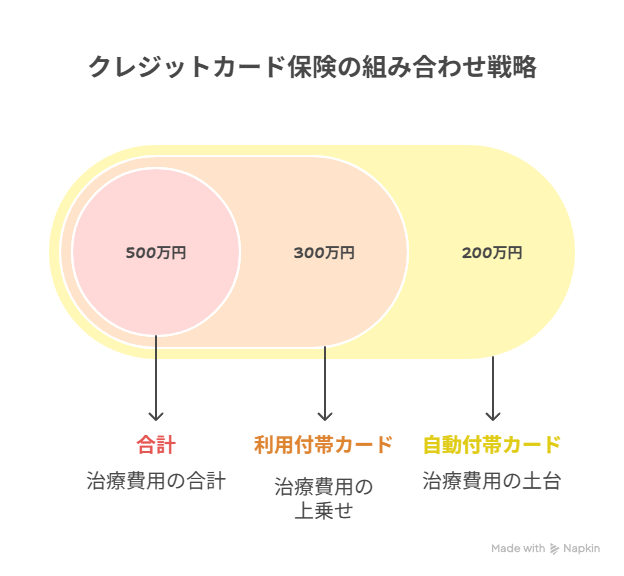

(土台)「自動付帯」カードを1〜2枚確保する

まずは、持っているだけで保険が有効になる「自動付帯」のカードを(できれば年会費無料か低額で)確保します。これが補償の「土台」になります。例えば、この土台だけで「治療費用200万円」が確保できたとします。

(上乗せ)旅行代金を決済する「利用付帯」カードを1枚厳選する

その上で、今回の旅行代金を決済するための「利用付帯」カードを1枚選びます。このカードは、利用付帯である分、補償額(特に治療費用)が高めに設定されているカードを選ぶのが賢いですね。例えば、このカードで決済することで「治療費用300万円」が「上乗せ」されるとします。

(結果)

この戦略により、「土台(自動付帯)200万円」+「上乗せ(利用付帯)300万円」=合計500万円の治療費用補償を、カードの年会費(が無料なら)だけで構築できるわけです。

カード条件の確認は「旅支度」の基本

かつては「エポスカード(自動付帯)」がこの戦略の土台として最強でしたが、2023年10月から「利用付帯」に変更になってしまいました。このように、保険の条件は時代ととも変わります。

「去年調べたときは自動付帯だったから大丈夫」という思い込みが一番危険です。

出発前には、ご自身の持っているカードの条件が「今も自動付帯か」「利用付帯の条件は何か」を、必ずカード会社の公式サイトで最新の規約を確認する。

これが「旅支度」の基本中の基本ですね。カード会社のウェブサイトの「保険」に関するページを見るか、分からなければカード裏面のデスクに電話して確認するのが一番確実です。

「追加」するなら?任意保険との使い分け

「0円戦略(カード複数枚)」は、治療費用の補償を合算で手厚くできる、非常に賢い方法です。私も長年この方法を多用してきました。

しかし、この戦略には明確な「弱点」が2つあります。

カード複数枚戦略の「弱点」

- 「傷害死亡・後遺障害」は合算されない

(前述の通り、最高額が上限です。300万円が上限では、万が一の際に家族に残すお金としては心許ないですよね) - 「疾病死亡(病気による死亡)」は補償対象外のカードが多い

(事故死(傷害死亡)は補償されても、旅行中の病気(持病の悪化や感染症など)による死亡は対象外、というカードは結構多いです)

もし、この「弱点」を完璧に埋めたいのであれば、有料の「任意保険(掛け捨ての海外旅行保険)」を追加で契約することを強くお勧めします。

任意保険との使い分け(戦略B)

任意保険の最大のメリットは、「傷害死亡・後遺障害」も「疾病死亡」も、カード保険と「合算可能」になることです。

(例)Aカード(死亡補償300万円)+ 任意保険(死亡補償2000万円)= 合計2300万円の補償

これが戦略A(カードのみ)との決定的な違いです。また、航空機遅延費用(飛行機が遅れた時のホテル代や食事代)や、ロストバゲージ(荷物の紛失)など、カード付帯保険では手薄になりがちな細かい補償も、任意保険ならピンポイントで追加できます。

【青山 和の判断基準】任意保険を追加するのはどんな時?

私の場合、以下のような旅行では、カードの組み合わせだけに頼らず、必ず任意保険を追加で契約するようにしています。

- 医療費が極めて高額な国(アメリカ、スイスなど)へ行く時(カード合算500万円でも不安なため)

- 旅行期間が長い時(カード保険は「90日間」が上限の場合が多いため、それを超える留学や駐在は必須です)

- 家族(特に子供)を連れて行く時(子供の補償は手厚くしたいですし、家族特約の補償額は本会員より低いことが多いため)

- 万が一の際の「請求手続き」の煩雑さを避けたい時(任意保険1社に請求を一本化できる場合が多い。これは非常に大きなメリットです)

数千円の保険料を「節約」した結果、現地で数百万円の自己負担が発生しては元も子もありません。渡航先や目的に合わせて、柔軟に判断するのが大事かなと思います。

クレジットカード海外旅行保険「利用付帯の裏ワザ」

ここで、長期旅行者や留学者向けの「上級編」の知識を一つ。

いわゆる「90日の壁」を超える裏ワザと呼ばれるものです。

ほとんどのカード付帯保険は、補償期間が「1旅行につき最長90日間」と定められています。そのため、90日を超える留学や駐在の場合、最初の90日を過ぎると無保険状態になってしまいます。

そこで、この「90日」を延長するテクニックとして、以下のような方法が語られることがあります。

【理論上】90日を延長する裏ワザ

- 1枚目の「自動付帯」カードで日本を出国(→これで90日間有効)

- 補償が切れる直前(例:89日目)に、現地で、2枚目の「利用付帯」カードを使い、バスや電車、タクシー代などを決済する

- この決済が「利用付帯」のトリガーとなり、その決済時点から、2枚目のカードの補償(新たに90日間)がスタートする…?

理論上は可能に見えますし、私も昔、この方法を検討したことがあります。

ただし、この「裏ワザ」には致命的なリスクが伴います。

この「裏ワザ」を実行してはいけない理由

このテクニックは、「利用付帯のトリガーとなる決済が、海外(出国後)で行われても有効であること」を前提としています。

しかし、多くのカード会社(例えば三井住友カードなど)の規約では、利用付帯の条件は「日本出国前に(…)決済した場合」と明確に規定されています。

この規約の場合、現地のタクシー代を決済しても保険は有効にならず、無保険状態を生み出すだけです。補償が切れた91日目に事故に遭っても、当然、保険金は1円も支払われません。

「出国後の現地決済」をトリガーとして認めているカード会社が(過去に)あったという話もありますが、これは非常に稀なケースですし、規約が変更される可能性も高いです。こんな不確実な方法に頼るのは、あまりにも危険すぎますね。

90日を超える旅行の場合は、この裏ワザに頼らず、必ず長期旅行・留学専用の任意保険に加入してください。

家族特約も忘れずにチェック

海外旅行保険で、本当によく見落とされるのが「家族」の扱いです。ご自身の補償ばかり気にしていて、ご家族の補償がゼロだった、というのでは「旅支度」としては失格ですからね。

カード付帯保険の補償対象は、原則「本会員(カードを持っている本人)のみ」です。

ご家族(配偶者やお子様)が補償されるには、そのカードに「家族特約」が付帯している必要があります。

家族特約チェックリスト(当ブログ「旅支度」推奨リスト)

家族旅行の前には、以下の3点を必ず確認してください。

家族特約チェックリスト

- 特約の有無: そもそも家族特約が付いているか?(年会費無料カードには付いていないことが多いです。ゴールドカード以上で付帯しているケースが中心ですね)

- 対象者の範囲: 誰が「家族」として認められるか?(カード会社によって定義が異なります。「本会員と生計を同一にする19歳未満の同居の親族」など、かなり厳格な場合もあります。別居の親や、19歳以上の子供は対象外となるケースが多いので要注意です)

- 補償額: 家族の補償額は、本会員よりも低く(例:本会員の治療費は300万円だが、家族特約は100万円など)設定されていることが多いため、その金額。

本会員のAカード(治療費300万)とBカード(治療費200万)を組み合わせて、「よし、これで500万円だ!」と安心しても、そのカードに「家族特約」がなければ、お子様がケガをした場合の補償はゼロ円です。

もしAカードに「家族特約(治療費100万円)」、Bカードに「家族特約(治療費50万円)」が付いていたなら、お子様の補償額は合算されて「150万円」となります。

この150万円で足りる渡航先なのか、それとも別途、子供用の任意保険を追加すべきか、という判断が必要になりますね。

家族旅行こそ、補償内容の確認は慎重すぎるくらいが丁度いい、と私は思います。

海外旅行保険クレジットカード組み合わせの疑問解決

さて、ここからは「組み合わせ」戦略を考えた時に、誰もが一度は抱く「素朴な疑問」について、Q&A形式でスッキリさせていきましょう。特に「二重請求」に関する誤解は、非常に多いポイントですね。

- クレジットカード海外旅行保険の「二重請求」とは?

- 海外旅行保険の二重請求は「バレる」のか?解説

- 保険 クレジットカード 組み合わせに関するQ&A

- 保険 クレジットカード 組み合わせ【総まとめ】

クレジットカード海外旅行保険の「二重請求」とは?

まず、「二重請求」という言葉には2つの意味合いがあります。

- (悪意の)二重請求

- 治療費が100万円だったのに、A社に100万円、B社にも100万円請求して、合計200万円貰おうとすること。

- (手続き上の)二重請求

- 治療費が500万円かかり、A社(上限300万)とB社(上限200万)の両方に請求手続きをすること。

多くの方が疑問に思うのは、1番目の「二重取り(儲けること)」が可能か?という点だと思います。

これは、前述の「合算ルール」の表で「実損払い」と書いた通り、不可能です。

「傷害治療費用」や「携行品損害」といった「実損払い(=実際にかかった損害額を補填する)」の保険は、実際にかかった損害額(この場合は治療費100万円)が、支払われる保険金の上限です。

A社から100万円、B社から100万円…と、合計200万円が支払われることは絶対にありません。

この「二重取り」は、保険金詐欺にあたる可能性もあり、絶対に行ってはいけませんね。

※ちなみに、生命保険のような「定額払い(死亡したら1000万円)」の保険は、契約(保障)が重複していれば各社から支払われますが、カード付帯保険の「傷害死亡」は前述の通り「最高額が上限」という特殊なルールなので、やはり二重取りはできません

海外旅行保険の二重請求は「バレる」?のか解説

「バレるか?」というご質問もよく聞きますが、これは質問の前提が少し違っています。

「バレる・バレない」の問題ではなく、保険金請求のプロセスにおいて、そもそも「二重取り」ができない仕組みになっているんです。

治療費100万円に対し、A社(上限300万)とB社(上限200万)に請求した場合、保険会社は「按分(あんぶん)」という処理を行います。

「按分(あんぶん)」の仕組み

A社とB社は、それぞれの保険金額の比率(この場合は3:2)に応じて、100万円の治療費を「分担」して支払います。

- A社が支払う金額:100万円 × (300万 / (300万+200万)) = 60万円

- B社が支払う金額:100万円 × (200万 / (300万+200万)) = 40万円

あなたが受け取れる保険金は、合計で「100万円」です。

保険会社は請求時に「他に保険に入っていませんか?」と必ず確認しますし、保険会社間で情報を共有する仕組みもあります。

隠そうとしても無駄ですし、そもそも「実損(100万円)」以上のお金は支払われない、という大原則を覚えておいてください。

「0円戦略」の最大のデメリット

ちなみに、この「按分」処理のせいで、私たちは1回の事故(入院)に対し、A社とB社の両方に、個別に保険金請求手続き(診断書や領収書の提出)を行わなければならない、という非常に煩雑な手間が発生します。

これこそが「0円戦略」の、見落とされがちな最大のデメリット(コスト)だと私は思います。

帰国後に、あちこちの保険会社と書類のやり取りをするのは、本当に大変ですからね…。

この手間を「数千円の任意保険料で買う」と考えるのも、合理的な「旅支度」の一つだと私は思います。

保険 クレジットカード 組み合わせに関するQ&A

よくある質問集「関連Q&A」です。(タップすると開きます。)

保険 クレジットカード 組み合わせ【総まとめ】

海外旅行保険の「組み合わせ」戦略は、正しく理解して使えば、保険料を劇的に節約できる非常に強力な「旅支度」です。しかし、ルールは複雑で、「落とし穴」も多いことを分かっていただけたかなと思います。

最後に、「旅支度」の総仕上げとして、出発前に必ず確認すべきチェックリストをまとめます。

【出発前】最終チェックリスト

- 全カードの「条件」を確認する

手持ちのカードが「自動付帯」か「利用付帯」か、最新の条件を公式サイトで確認しましたか? - 「補償額」を合算(計算)する

「傷害・疾病治療費用」を合算し、渡航先に十分な額(最低500万〜1000万円)に達していますか? - 「死亡補償」は合算されないと認識したか?

「傷害死亡・後遺障害」は合算不可(最高額が上限)です。この補償が欲しいなら任意保険を検討しましたか? - 「利用付帯」のトリガーを確認したか?

旅行代金をどのカードで決済するのが最適か(利用付帯の補償額が最も高いカードはどれか)を決定しましたか? - 「家族」と「期間」を確認したか?

家族旅行の場合、「家族特約」の有無と補償額を確認しましたか? 90日を超える旅行ではないですか? - 「緊急連絡先」を登録したか?

保有する全カードの「緊急アシスタンスデスク」の電話番号を、スマホに登録しましたか?

保険のチェックリストが完了したら、「旅支度」の最後の仕上げとして、クレジットカードが海外で止まるのを防ぐ「事前連絡」の確認も忘れないようにしましょう。万全の保険があっても、カード自体が使えなくては意味がありませんからね。

これらのステップが「面倒だ」と感じた方、あるいは「疾病死亡」や「傷害死亡」の補償を完璧にしたい方、そして何より「請求の手間を最小限にしたい」方は、迷わず「戦略B(クレジットカード+任意保険)」を選択しましょう。

「旅支度」の目的は、不安をゼロにして、旅を全力で楽しむことです。あなたの旅行に、万全の備えと安心が加わることを願っています。

「海外旅行保険 クレジットカード組み合わせ」15のポイント

- カード付帯保険は渡航先により1枚では「足りない」

- 海外の医療費は日本と比べ桁違いに高額である

- 保険比較の最重要ポイントは「自動付帯」か「利用付帯」かだ

- 自動付帯は「持っているだけ」で保険が適用される

- 利用付帯は「旅行代金の決済」が保険適用の条件である

- 利用付帯カードは決済した1枚しか保険が有効にならない

- 補償項目には「合算可能」と「合算不可」のルールがある

- 「傷害死亡・後遺障害」は合算不可(最高額が上限)

- 「傷害・疾病治療費用」は合算可能である

- 「賠償責任」や「携行品損害」も合算できる

- カードのみの戦略は「疾病死亡」が補償対象外のことが多い

- 任意保険は「死亡補償」も上乗せ(合算)可能である

- 「90日の壁」を超える裏ワザは規約違反のリスクがある

- 「家族特約」の有無と補償額の確認は必須である

- 複数社への保険金請求は「按分」となり手続きが煩雑だ

【免責事項】

この記事に記載されている保険やクレジットカードの情報は、私の経験と執筆時点の調査に基づいたものです。

カードの規約や保険の条件は、予告なく変更される場合があります。

具体的な補償内容、保険金請求の手続き、および「自動付帯」「利用付帯」の最新の適用条件については、必ずご出発前に各カード会社および保険会社の公式サイトをご確認いただくか、サポートデスクに電話で確認してください。最終的な判断は、ご自身の責任において行っていただきますようお願いいたします。