こんにちは。「旅支度」、運営者の「青山 大和(あおやま やまと)」です。

海外旅行の準備で、決済手段をどうするかは大きな悩みどころですよね。

最近はデビットカードも増えてきましたが、昔ながらのクレジットカードとどっちが良いのか。

特に手数料や海外旅行傷害保険の違い、ホテルでのデポジット(保証金)はどうなるのか。

デビットカードは審査なしで持てて使いすぎ防止にもなるけれど、本当にデビットカードだけで大丈夫なのか。

学生さんや初めての海外でカードを持つ方にとっては、大きな疑問かなと思います。

私も30年以上にわたる長い出張生活で、両方のカードのメリットとデメリットを文字通り痛感してきました。

結論から言うと、どちらか一方を選ぶのではなく、両方の特性を理解して賢く使い分けるのがベストです。

この記事では、2025年の最新の手数料情報も踏まえながら、海外旅行におけるカード選びの最適解を、私の経験から余すところなく解説していきますね。

この記事を読むとわかること

- 海外でデビットカードとクレジットカードが果たす異なる役割

- ホテルやレンタカーで注意すべきデポジット(保証金)の問題点

- 2025年最新の海外事務手数料とATM引出しのコスト比較

- 万が一の保険やセキュリティ面を含めた最適なカード戦略

▶あわせて読みたい:

海外旅行、デビットカードとクレジットカードどっち?の結論

まず結論からお伝えします。私が長年の出張経験でたどり着いた答えは、「どちらか一方」ではなく「両方持っていく」です。なぜなら、この2枚のカードは、海外という特殊な環境において果たすべき「役割」が根本的に異なるからです。その違いから、じっくりと見ていきましょう。

- 結論は「両方持ち」。それぞれの役割

- 海外旅行でデビットカードだけは?使いすぎ防止は?

- クレジットカードの役割は「信用」

- 2025年改定。海外事務手数料に注意

結論は「両方持ち」。それぞれの役割

海外旅行の決済は、「クレジットカード」と「デビットカード」の“両方持ち”が、あらゆるリスクに対応できる最強の答えだと私は確信しています。

どちらか一方、特にデビットカード1枚だけで行こうとすると、予期せぬトラブルで旅の計画自体が厳しくなる可能性もゼロではありません。なぜ、私がここまで「両方持ち」を推奨するのか、それぞれのカードが持つ「役割」を解説します。

クレジットカード(メイン決済・信用の盾)

クレジットカードの役割は、単なる「後払い」だけではありません。これは、あなたの「信用(Credit)」を国際的に証明するための、最強の盾であり、身分証明書に近い役割も果たします。

- 高額決済:ブランド品や高額なディナーなど、現金を持ち歩きたくない場面での決済。

- 信用の証明:ホテルのデポジット(信用保証)やレンタカーの貸し出し手続きに必須です。これがないと、宿泊やレンタルを拒否されることさえあります。

- 保険:万が一の事故や病気に備える、充実した海外旅行傷害保険が付帯していることが多いです。(内容はカードによりますが)

- 緊急時のセーフティネット:デビットカードの残高が尽きたり、現金が盗難に遭ったりした際の、最後の砦となります。

デビットカード(サブ決済・現金の代替)

一方、デビットカードは「現金(Cash)」の代わりとして機能します。こちらは、あなたの「予算管理」を助ける、実直なツールと言えますね。

- 支出管理:銀行口座の残高の範囲内でのみ利用できるため、使いすぎを確実に防止できます。「この旅行は10万円の口座残高でやりくりする」と決めれば、それ以上使うことはありません。

- 現地通貨の引き出し:現地のATMから、自分の口座の預金を「引き出す」感覚で現地通貨を入手できます。(ただし手数料には注意が必要です)

- 少額決済:街中のカフェやスーパーなど、クレジットカードを出すほどでもない日常的な支払いに便利です。

このように、攻め(信用・高額決済)のクレジットカードと、守り(予算管理・現金代替)のデビットカード。両方を持つことで、初めて海外旅行の決済戦略が完成すると私は考えています。

海外旅行でデビットカードだけは?使いすぎ防止は?

「使いすぎ防止になるから、デビットカードだけにしよう」というお考え、とてもよく分かります。私も若い頃はそう考えたこともありました。しかし、この判断は、特に海外旅行においては非常に危険な判断になる可能性があります。

デビットカードは「即時払い」で「口座残高」が上限です。これは国内では非常に分かりやすく、素晴らしいメリットです。しかし、海外では以下の2つの理由で、致命的なデメリットに変わる可能性があります。

- デポジットで資金が拘束される(詳しくは後述します)

- 残高不足・入金不可の緊急事態

特に怖いのが2番目です。もし現地でデポジットや予期せぬ出費(例:急な病院代、フライトのキャンセルによる宿の取り直し)が重なり、口座残高がゼロになったらどうでしょう。

そのデビットカードは、ただのプラスチックの板になり、一切使えなくなります。

日本にいれば、別の口座からネットバンキングで即座に入金できます。しかし、海外から日本の自分の銀行口座に「入金」することは、原則としてできません。家族に頼んで国際送金してもらうにも、数日と高額な手数料がかかります。

「使いすぎない」というメリットは、裏を返せば「残高が尽きたら、助けが来るまで詰んでしまう」という最大のリスクでもあるのです。

この緊急時のセーフティネットとして、クレジットカードの「信用枠(限度額)」が絶対に必要になります。

クレジットカードの役割は「信用」

クレジットカードの本質は「後払い(Post-paid)」です。カード会社は、申込者の過去の信用情報(クレジットヒストリー)や支払い能力を審査し、それに見合った「利用限度額」という形で“信用”を付与します。

海外、特に欧米のホテルやレンタカー会社は、この「信用」を非常に重視します。なぜなら、彼らにとって利用客は「どこの誰かも分からない外国人」です。

過去にはルームサービスを使い倒して支払わずにチェックアウトしたり、車を乗り捨てたりといったトラブルが多発しました。

そのため、彼らにとって、国際ブランド(VisaやMastercard)のクレジットカードを持っていることこそが、「この客は支払い能力がある」と判断できる最低限の材料になるわけです。

デビットカードとの根本的な違い(再掲)

この「信用の差」は、カードの発行の前提が根本から異なるために生まれます。

- クレジットカード:審査あり・後払い・上限は利用限度額(信用枠)

→ カード会社が「この人にはこれだけ貸せる」と保証している状態。 - デビットカード:審査原則なし・即時払い・上限は銀行口座の残高

→ あくまで「口座に今あるお金」しか動かせない状態。

この違いが、手数料や安全性、そして次に解説する海外旅行最大の落とし穴「デポジット」の扱いに、決定的な差をもたらします。

2025年改定。海外事務手数料に注意

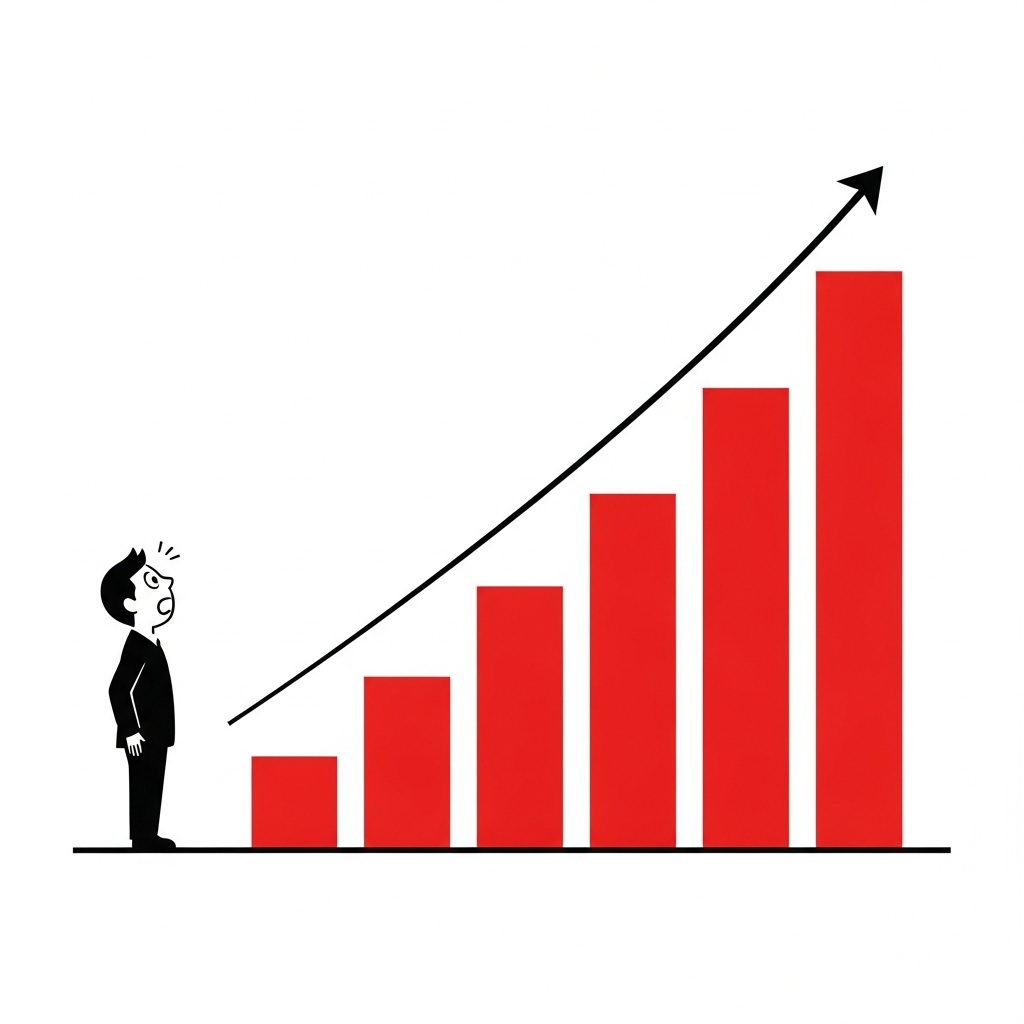

海外利用時のコストで、最も注意すべきが「海外事務手数料(為替手数料)」です。これは、海外でカード決済した際に、国際ブランドが定める基準レートに、カード発行会社が上乗せする手数料のことです。そして、この領域で2025年から歴史的な変更が起きています。

【速報】主要カードの海外事務手数料が大幅引き上げ

長らく多くのカードで「2.20%(税込)」が標準的な水準でした。しかし、2024年後半から2025年にかけて、日本の主要なカード会社がこの手数料を一斉に引き上げています。

| カード発行会社(例) | 国際ブランド | 現行手数料(~2024) | 改定後手数料 | 改定適用日 |

|---|---|---|---|---|

| 三井住友カード | Visa/Mastercard | 2.20% | 3.63% | 2024年11月1日 |

| 三井住友デビット | Visa | 3.05% | 3.63% | 2024年11月1日 |

| 楽天カード | Visa/Mastercard/JCB/Amex | 2.20% | 3.63% | 2025年3月1日 |

| トヨタファイナンス | JCB | 2.15% | 3.58% | 2025年11月1日 |

| ポケットカード | JCB | 1.60% | 3.85% | 2025年11月1日 |

※上記は一例です。適用日はカード会社やブランドにより異なります。

(出典:三井住友カード「外貨でのショッピングご利用に伴う海外事務処理手数料改定のご案内」など)

これは衝撃的な改定です。例えば、海外で10万円の買い物をした場合、従来の手数料は2,200円でしたが、新レート(3.63%)では3,630円となり、1,400円以上も負担が増える計算になります。約1.5倍以上のコスト増であり、海外旅行の決済コストが根本的に変わることを意味します。

この「手数料高騰時代」において、コストを最小限に抑えたい学生さんや長期留学生にとっては、Wise(ワイズ)などが提供する、両替手数料の安い(または外貨残高からなら無料の)デビットカードを決済のメインに据える、という戦略も非常に有効になってきましたね。

この海外旅行でのクレジットカード手数料については、JCBやAmexブランドごとの違いなど、さらに深掘りした記事も書いていますので、コストを徹底的に抑えたい方はそちらも参考にしてみてください。

関連記事👉【海外旅行 クレジットカード 手数料 徹底比較【2025年最新版】】

海外旅行でデビットカードとクレジットカードどっちが得か?

では、具体的なシーンでどちらが「得」か、あるいは「不利」になるかを比較します。特に「デポジット」「現金調達」「保険」の3点は、旅の快適さや安全そのものを左右する非常に重要なポイントです。私の多くの失敗経験も踏まえて、詳しく解説します。

- ホテルのデポジット問題と対策

- ATM引き出しはキャッシングが有利?

- 海外旅行傷害保険の落とし穴

- 不正利用時のセキュリティと補償

- 学生・カードが作れない場合の戦略

- 海外旅行 デビットカード クレジットカード どっち?関連するQ&A

- 海外旅行、デビットカードとクレジットカードどっち?戦略まとめ

ホテルのデポジット問題と対策

これが、私がデビットカード1枚での旅行を「非常に危険」と断言する最大の理由です。

海外のホテルやレンタカー会社は、チェックイン(または貸出)の際、宿泊費や利用料とは別に「デポジット(Deposit / 信用保証金)」を必ず求めてきます。

これは、客がルームサービスを使ったり、備品を壊したり、車に損害を与えたりした場合に備えるための「信用保証金」です。

このデポジットの処理が、クレジットカードとデビットカードで決定的に異なります。

クレジットカードの場合(仮押さえ)

カード会社は、デポジット額に相当する「信用枠(利用限度額)を仮押さえ(オーソリ)」するだけです。実際に請求は発生せず、あなたの銀行口座からお金も移動しません。

あくまで「枠を確保する」だけです。チェックアウト時に問題がなければ、この仮押さえは自動的に解除されます(データが反映されるまで数日かかることもありますが、実害はありません)。

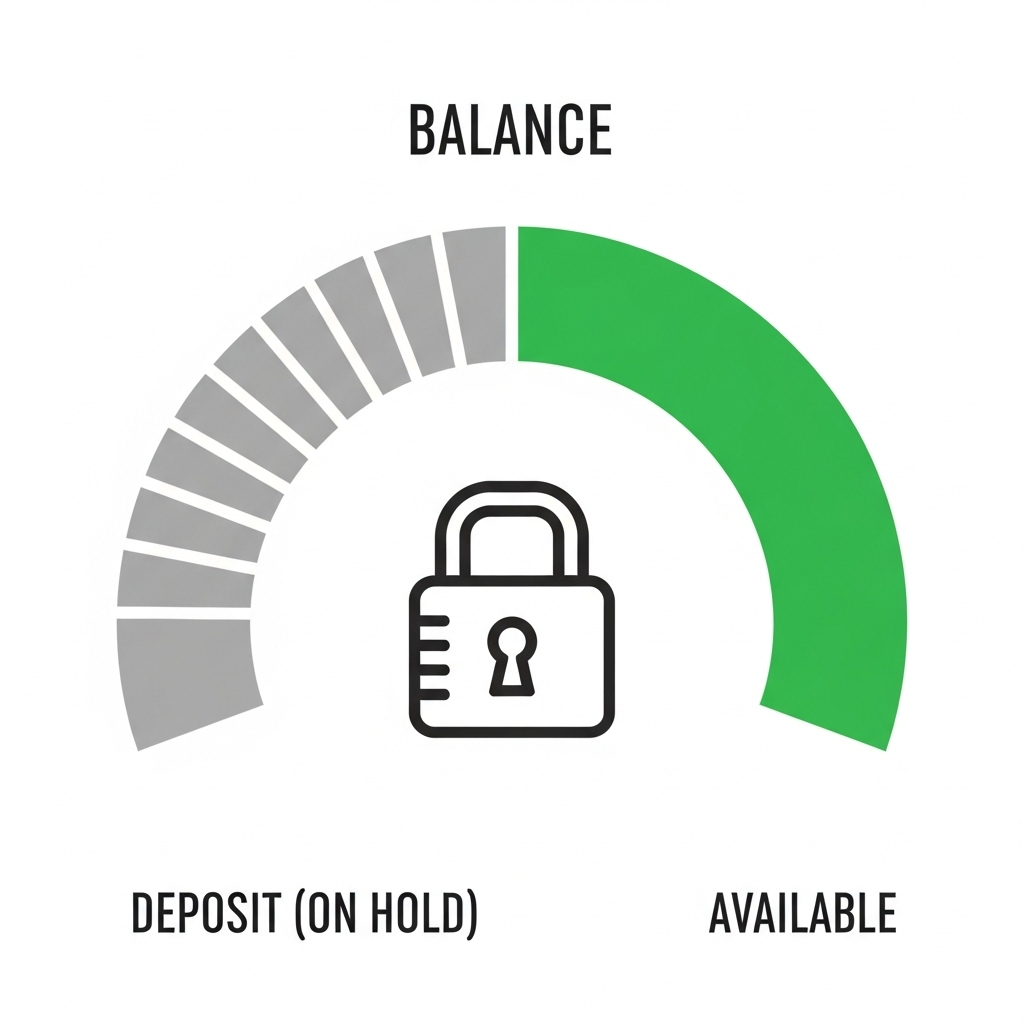

デビットカードの場合(即時引き落とし)

デビットカードには「信用枠」という概念がありません。そのため、デポジットを求められると、その金額があなたの銀行口座から「即時に引き落とし」されます。

【警告】デポジット・トラップ(資金の長時間拘束)

最大の問題は、この引き落とされたデポジットが、チェックアウトやレンタカー返却後、すぐに返金されない点にあります。

カード会社やホテル間のデータ処理には時間がかかり、差額の調整(返金)までに「数日から2週間」、場合によっては「数週間」もかかることが実際にあります。

これが何を意味するか?

私も若い頃、これを知らずに全予算15万円を入れたデビットカード1枚でヨーロッパへ飛び、初日のホテルで5万円、レンタカーで3万円のデポジットを支払いました。

その瞬間、口座残高は7万円です。さらに悪いことに、この8万円は帰国後1週間経っても戻ってきませんでした。旅行中は常に残高不足の恐怖に怯え、買いたいものも我慢する羽目になった苦い経験があります。

デビットカード1枚で旅行すると、この「死に金(拘束される資金)」によって、旅行の最終盤で現金が足りなくなるという最悪の事態を招きかねません。

【対 策】

デポジットの支払いは、どのような事情があっても、

必ずクレジットカードで行ってください。

ATM引き出しはキャッシングが有利?

どれだけカード社会が進んでも、屋台やチップ、小さな商店など、現地通貨の現金が必要となる場面は必ず訪れます。その際、空港や市中の両替所は一般的にレートが非常に悪いため、ATMでの引き出しが基本となります。

しかし、このコストも両者で全く異なります。

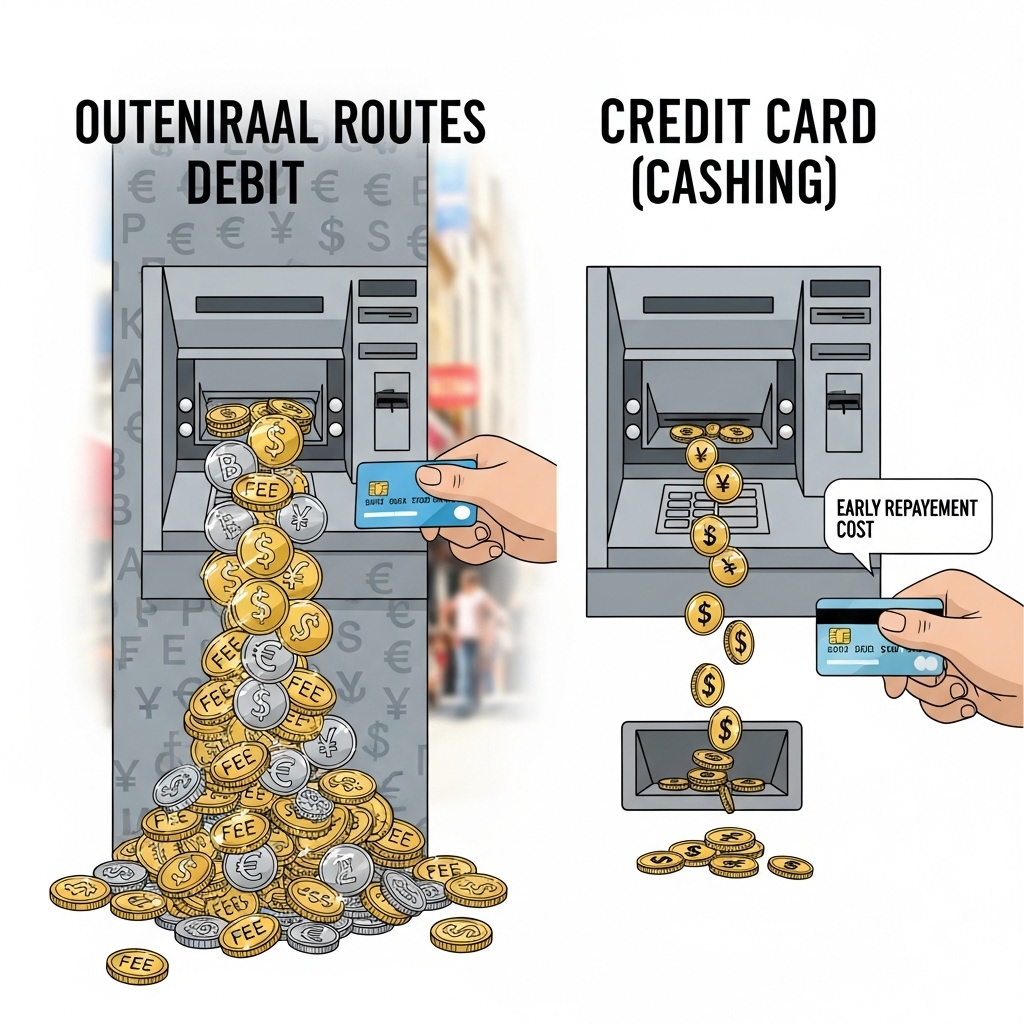

デビットカードでの「預金引き出し」

これは「自分の口座から預金を引き出す」行為です。借金ではないため利息は一切かかりません。しかし、コストとして以下の2つ(場合によっては3つ)が合計されます。

- 海外事務手数料:前述の3.63%などの高額な手数料が、引き出し額に対して発生します。

- 海外ATM利用手数料:カード発行会社(日本の銀行)が設定する手数料(例:1回110円~220円)。

- 現地ATM設置機関の手数料:現地の銀行が設定するATM利用料(無料の場合も、数百円かかる場合もある)。

最も重いのが「1. 海外事務手数料」です。10万円引き出すと、それだけで3,630円取られる計算になります。

クレジットカードでの「海外キャッシング」

これはカード会社から「借金(キャッシング)」をする行為です。コストは以下の2つです。

- 利息:年利18%程度(実質年率)の利息が、借りた日から返済日まで日割りで発生します。

- 海外ATM利用手数料:カード会社が設定する手数料。

【上級テクニック】キャッシング利息を最小化する「繰り上げ返済」

「年利18%」という数字だけ見ると、デビットカードより遥かに損に見えます。しかし、最大の鍵は、この利息が「日割り」である点です。

多くのカード会社では、帰国後の支払い日を待たずして、キャッシングした分だけを先に返済する「繰り上げ返済(早期返済)」の仕組みを提供しています。

この手続きは、カード会社の会員サイトからオンラインバンキング(銀行振込)で可能な場合が多いです。

このテクニックを使った場合のコストをシミュレーションしてみましょう。

| 調達方法 | 為替レート | 手数料・利息 | トータルコスト(目安) |

|---|---|---|---|

| ① 空港の両替所 | 非常に悪い(5%~10%上乗せ) | なし | 5,000円 ~ 10,000円 |

| ② デビットカード引出 | 基準レート + 3.63% | 海外事務手数料(3,630円) + ATM手数料(約220円) | 約3,850円 |

| ③ クレカ・キャッシング(30日後返済) | 基準レート | 利息(年利18%, 30日分 約1,479円) + ATM手数料 | 約1,700円 |

| ④ クレカ・キャッシング(3日後繰上返済) | 基準レート | 利息(年利18%, 3日分 約148円) + ATM手数料 | 約370円 |

※シミュレーションは一例であり、現地ATM手数料は考慮していません。

ご覧の通り、「キャッシング+3日後の繰り上げ返済」が、空港両替やデビットカード引き出し(手数料3.63%の場合)と比較して、圧倒的に低コストになるのです。

ただし、これはあくまで「借金」であり、繰り上げ返済の手続きはカード会社によって異なります(電話連絡が必要な場合や、データ反映に数日かかる場合もあります)。

このテクニックを利用する場合は、必ずご自身のカード会社の公式サイトで手順を確認し、返済計画を立てた上で自己責任で行ってください。

海外旅行傷害保険の落とし穴

海外、特にアメリカなどの医療制度が異なる国での病気やケガは、数百万円から時には数千万円という、とんでもない高額な医療費が発生する可能性があります。海外旅行傷害保険は、このリスクをカバーするために必須の「旅支度」です。

クレジットカードの保険(自動付帯 vs 利用付帯)

多くのクレジットカード、特に年会費のかかるゴールドカード以上では、充実した海外旅行傷害保険が付帯しています。最も重要な補償項目である「疾病・傷害治療費用」(病院代)が数百万円単位で設定されていることが多く、安心材料となりますね。

ただし、ここで絶対に注意すべきは「自動付帯」と「利用付帯」の違いです。

【重要】:「自動付帯」と「利用付帯」の違い

- 自動付帯

- そのクレジットカードを持っているだけで(旅行代金を決済しなくても)、保険が自動的に適用されます。

- 利用付帯

- そのカードで旅行代金(ツアー代や航空券、空港までの交通費など)を支払うことを適用条件とするものです。

ご自身のカードがどちらなのか、知らないと大変なことになります。

デビットカードの保険(利用付帯の罠)

まず大前提として、大多数のデビットカードには、海外旅行傷害保険が付帯していません。

しかし、一部のデビットカード、例えば「楽天銀行ゴールドデビットカード(Visa)」などには、海外旅行傷害保険が付帯しています。これを見て「デビットカードでも保険があるから安心だ」と判断するのは、非常に危険です。

「利用付帯の罠」の深掘り

デビットカード付帯の保険は、私の知る限り、ほぼすべてが「利用付帯」です。そして、その適用条件は非常に厳格です。

例えば、

楽天銀行ゴールドデビットカードの保険規約(2025年11月時点の一般的な内容)では、適用条件は「日本を出国する以前」に、「公共交通乗用具(電車、バス、タクシー、航空機など)」または「募集型企画旅行(パッケージツアー)」の料金を、当該デビットカードで決済していること、とされています。

これが何を意味するか?

例えば、

海外旅行に行く学生が、保険のためにこのゴールドデビットカードを持っていたとします。

- 旅行代金(航空券)は親が別のカードで支払った。

- 空港までのリムジンバス代は、現金または交通系ICカード(Suica/PASMOなど)で支払った。

この場合、この学生は楽天銀行ゴールドデビットカードの保険適用条件を何一つ満たしていません。したがって、現地で事故に遭ったり病気になったりしても、保険金は1円も支払われないのです。

「カードを持っている」という安心感が、実際には「無保険」という最悪のリスクを隠してしまう。

これがデビットカード付帯保険に潜む最大の「罠」です。

保険は旅の生命線です。必ず、出発前に補償内容と適用条件を保険証券や会員規約の原文で確認してください。

▶あわせて読みたい:

不正利用時のセキュリティと補償

海外ではカードの紛失・盗難、スキミング(カード情報の不正読み取り)などのリスクが日本国内より高まります。私の長い出張生活でも、何度かヒヤリとした経験があります。

こうした「不正利用」とは別に、海外で急にカードを使うと、カード会社が「不正利用かも?」と判断して利用を一時停止(ブロック)してしまうケースもあります。

最近はAIの精度が上がり、事前連絡が不要なカード会社も増えましたが、万が一止まると本当に困りますよね。

この海外旅行前のクレジットカード事前連絡の必要性や、止まってしまった時の対処法については別の記事で詳しく解説していますので、不安な方は出発前にチェックしておくと安心です。

関連記事▶【クレジットカード 海外旅行 事前連絡は不要?止まる前に確認する鉄則】

ここでは、実際に「不正利用されてしまった」場合の、クレジットカードとデビットカードの違いについて見ていきましょう。

クレジットカードの場合(請求の取り消し)

不正利用された金額は、あくまで「信用枠」の利用であり、まだあなたの口座からお金が消えたわけではありません。カード会社に連絡し、不正利用であると認められれば、その請求自体が取り消されます。

あなたの銀行口座の残高は1円も減りません。精神的なショックはあっても、実害(キャッシュフローの悪化)はないわけです。

デビットカードの場合(口座から即時消失)

こちらが深刻です。デビットカードが不正利用された瞬間、あなたの銀行口座から即座にお金が引き落とされます。

もちろん、補償を申請し、調査の上で不正利用と認められれば、お金は戻ってきます。しかし、返金されるまでの間(数週間~数ヶ月かかる場合も)、あなたの口座から現金が消えた状態が続きます。

もし、旅行中にこれが起こったらどうでしょう。ただでさえデポジットで資金が拘束されているかもしれない中、残りの虎の子の生活費が一瞬で消えるのです。

口座残高が枯渇し、その後の食事やホテル代にも困る……。まさに悪夢ですね。この「即座に自分の現金が消える」というリアルな恐怖と実害の大きさからも、メイン決済はクレジットカードが安心だと私は思います。

学生・カードが作れない場合の戦略

「とはいえ、青山さん。学生でクレジットカードの審査に通らないんです」「親に反対されていて持ちたくない」という方も、もちろんいらっしゃると思います。

その場合は、デビットカードが決済の主軸となりますが、ここまでに解説したすべてのリスクを理解した上で、万全の準備をすることが絶対に必要です。

デビットカード主体の場合の最適戦略

- メイン(決済用)

- Wiseデビットカードなど、海外事務手数料が安いカード。(2025年以降の「手数料高騰」を回避するため、これがベストプラクティスかなと思います)

- サブ(ATM/予備)

- 従来の銀行デビットカード(Visa/Mastercard)。メインカードの障害や紛失に備え、必ず2枚は必要です。

【最重要注意事項(これなしでは出発しないでください)】

- デポジット・トラップに備える(資金の準備)

渡航前に、口座に「滞在費」+「デポジットで数週間拘束されても良い余裕資金(5万~10万円目安)」を、必ず入金しておくこと。この「余裕資金」は、旅行中は無いものとしてカウントしてください。 - 保険の別途加入(必須)

デビットカードの保険は期待できません。必ず、出発前に民間の「海外旅行傷害保険」に別途加入してください。数千円をケチったせいで、数百万円の借金を負うリスクを冒してはいけません。

最近は、国際ブランド付きのプリペイドカード(例:Revolut, B/43など)もありますが、これらも基本的にはデビットカードと同様、「事前チャージした残高が上限」であり「デポジットで資金が拘束される」という特性は同じだと理解しておいてください。

海外旅行 デビットカード クレジットカード どっち?に関連するQ&A

ここでは、海外でのカード利用に関して、読者の皆さんからよく寄せられる質問や、私がよく聞かれたことにお答えしますね。※タップすると開きます。

海外旅行、デビットカードとクレジットカードどっち?戦略まとめ

これまでの分析を踏まえ、私(青山)が30年以上の出張・旅行経験から導き出した、推奨する「海外旅行のカード戦略」をまとめます。

これが、手数料、利便性、安全性の全ての面で、最も多くの一般観光旅行者の方に当てはまる、合理的でバランスの取れた「旅支度」だと考えています。

【推奨】一般旅行者の最適カード戦略

- メイン(決済・デポジット用):クレジットカード (Visa or Mastercard)

→ 役割:信用、保険、緊急時

→ デポジットや高額決済はすべてこれ。保険が「自動付帯」のものだと尚良いですね。ご自身のカードの限度額と保険内容は必ず確認してください。 - サブ(支出管理・現金調達用):デビットカード (メインと異なるブランド)

→ 役割:予算管理、少額決済

→ 使いすぎを防ぎたい街中での少額決済に使います。(ただし手数料3.63%等の高コストには注意) - 現金調達(コスト重視の上級者):クレジットカードの「キャッシング+繰り上げ返済」

→ 役割:低コストな現金調達

→ デビットカードでの引き出し(高コスト)を避け、コストを最小化します。利用は計画的に。

「信用」と「保険」、「デポジット」のためにクレジットカードをメインの盾とし、「現金(残高)」の管理と「支出コントロール」のためにデビットカードをサブの剣として携える。これが、私の経験上、最も安心して旅を楽しめる最適な組み合わせです。

【出発前の最終確認(本当に大切です)】

本記事で解説したカードのサービス内容、海外事務手数料、および保険の適用条件は、カード会社によって異なり、また時代の変化とともに頻繁に変更されます。

特に2025年にかけては手数料の歴史的な改定が相次いでいます。「昔調べたから大丈夫」という思い込みが一番危険です。

古い情報や「~らしい」という噂に頼らず、

出発直前には、必ずご自身のカード会社の公式サイトや会員規約にアクセスし、

最新の「一次情報」をご自身の目で確認してください。

それが、あなたの大切な財産と安全な旅を守るための、最高の「旅支度」となります。

「海外旅行 デビットカード クレジットカード どっち?」15のポイント

- 海外旅行は「クレジットカード」と「デビットカード」の両方持ちが最強の答えである

- クレジットカードの最大の役割は、決済機能ではなく「信用(Credit)」の証明である

- デビットカードの役割は、口座残高で管理する「現金の代替」と「支出コントロール」である

- ホテルやレンタカーの「デポジット(保証金)」は、必ずクレジットカードで支払うべきである

- デビットカードでデポジットを払うと、口座の資金が返金まで長期間拘束(ロック)される

- デビットカード1枚では、残高不足時に海外から入金できず、旅行が破綻するリスクがある

- 2025年以降、主要カードの海外事務手数料が3.63%などへ大幅に引き上げられた点に注意

- デビットカードのATM引出しは、この高額な海外事務手数料(3.63%など)がかかるため高コストである

- 現地通貨の調達は、クレジットカードの「キャッシング+繰り上げ返済」が最も低コストな裏技である

- 多くのクレジットカードには、手厚い海外旅行傷害保険が「自動付帯」または「利用付帯」している

- デビットカードの保険は、無いか、あっても適用条件が非常に厳しい「罠」があるため期待できない

- 不正利用時、デビットカードは口座から現金が「即時消失」し、生活費が枯渇するリスクを伴う

- クレジットカードの不正利用は、口座から現金は消えず「請求が停止」されるため安全性が高い

- 学生などカードが持てない場合、民間の「海外旅行傷害保険」への別途加入が必須である

- デビットカード主体で旅行する際は、デポジットで拘束される「余裕資金」を口座に準備すること